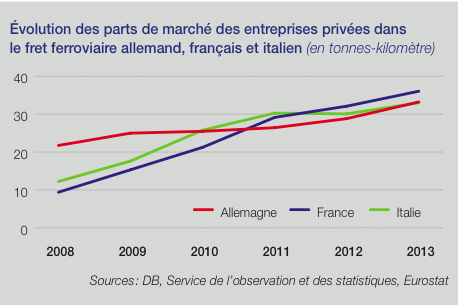

Les entreprises privées de fret ferroviaire gagnent du terrain en Europe

La part de marché des entreprises ferroviaires privées dans l’activité fret ferroviaire en Europe s’est spectaculairement accrue entre 2008 et 2013. En Allemagne, elle est passée de 21 à 33 %, en Italie de 12 à 33 % et en France de 9 à 36 %. Ce dernier chiffre comprend les filiales privées de l’opérateur historique (9,5 %) et les nouveaux entrants membres de l’AFRA (26,5 %).

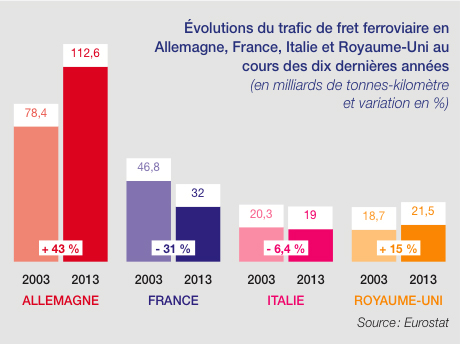

La France décroche en matière de fret ferroviaire

En dix ans, le trafic de fret (en t.km) s’est effondré de 31 % en France alors qu’il progressait de 43 % en Allemagne. Le trafic français, après avoir approché les 60 % du trafic allemand, n’en représente plus que 28 %. Au cours de la même période, le trafic s’est accru de 15 % au Royaume-Uni et n’a diminué que de 6 % en Italie.

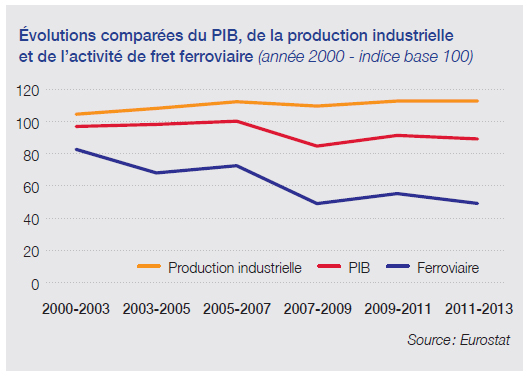

Le fret ferroviaire déconnecté des fondamentaux économiques de la France

L’évolution du trafic de fret ferroviaire en France est aujourd’hui décorrélée de l’évolution économique globale. Entre 2000 et 2011, le PIB a progressé de 14 %, la production industrielle a diminué de 8 %, mais le trafic ferroviaire a chuté de 40 %. Ainsi, le transport routier a conquis des parts de marché sur le rail (+ 26 %), du fait de sa compétitivité croissante.

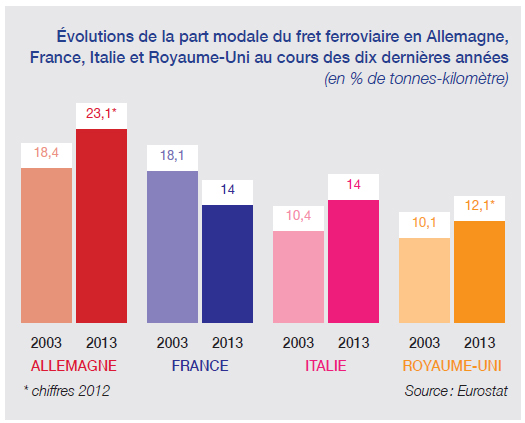

La part modale du rail progresse en Europe mais décline en France

Alors qu’elle progresse partout ailleurs, la part modale du rail dans le transport terrestre de marchandises (en ne tenant compte que du trafic routier sous pavillon national) a reculé de 23 % en France (de 18,1 à 14 %). À noter que, si l’on prend en compte le trafic routier international, la part modale du fret ferroviaire en France tombe à 9,7 %.

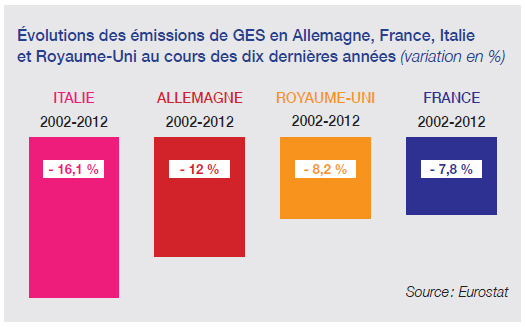

Le transport terrestre en France réduit, moins qu’ailleurs, ses émissions de GES

Les activités de transport émettent moins de gaz à effet de serre qu’au début du siècle. Mais la réduction des émissions en France est bien moindre qu’en Italie ou en Allemagne. Ce résultat décevant est notamment imputable à la faible part modale d’un transport ferroviaire de marchandises qui reste un des tout premiers leviers de réduction des émissions de GES.

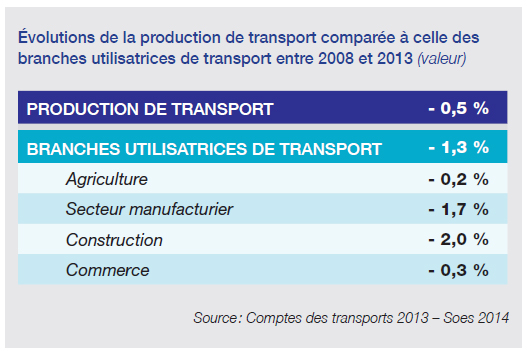

La production de transport est de plus en plus soutenue par la route

Entre 2008 et 2013, la production de transport (tous modes confondus) a moins baissé que celle des branches utilisatrices de transport (- 0,5 % contre – 1,3 %). L’activité de fret ferroviaire a été notamment impactée par la forte baisse de la production dans les secteurs de la cokéfaction et du raffinage, traditionnellement utilisateurs du rail. Cette baisse a toutefois été compensée par l’accroissement de la production de transport routier.

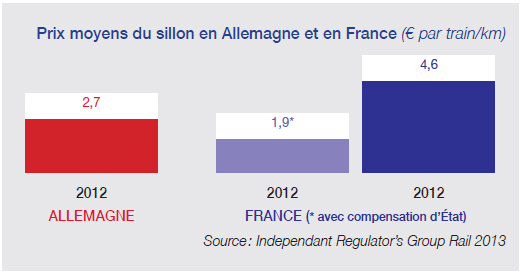

Rompre avec la confusion sur le prix réel du sillon

En 2012, le tarif moyen d’accès aux infrastructures ferroviaires en Allemagne restait inférieur à celui de la France : 2,70 € par train/km fret contre 1,90 € avec subvention de l’État et 4,60 € hors subvention. La compensation d’État devrait progressivement diminuer à partir de 2016, en contrepartie de l’amélioration de la qualité des sillons. L’AFRA demande la mise en place d’indicateurs de qualité de sillon afin d’apprécier l’évolution de la performance du gestionnaire d’infrastructure et rappelle que l’évolution des prix doit rester soutenable par rapport « à la situation du marché des transports » (L2111-25, Code des transports).

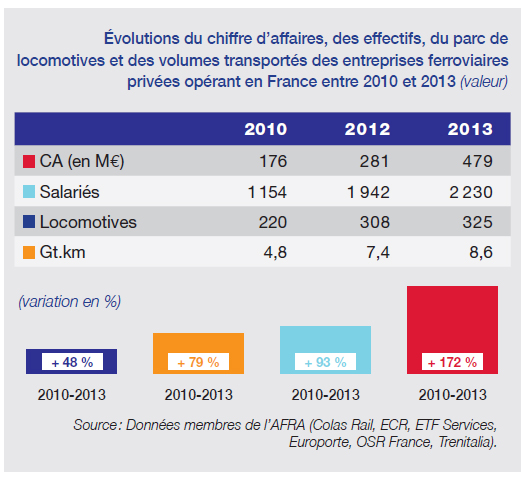

La montée en puissance des nouveaux opérateurs de fret ferroviaire en France

La montée en puissance des nouveaux opérateurs indépendants de fret ferroviaire en trois ans est impressionnante. Les écarts de progression entre le parc de locomotives, les volumes transportés, les effectifs et le chiffre d’affaires démontrent l’effort de productivité qu’ont réalisé les nouveaux entrants pour rester dans le jeu de la concurrence intermodale.