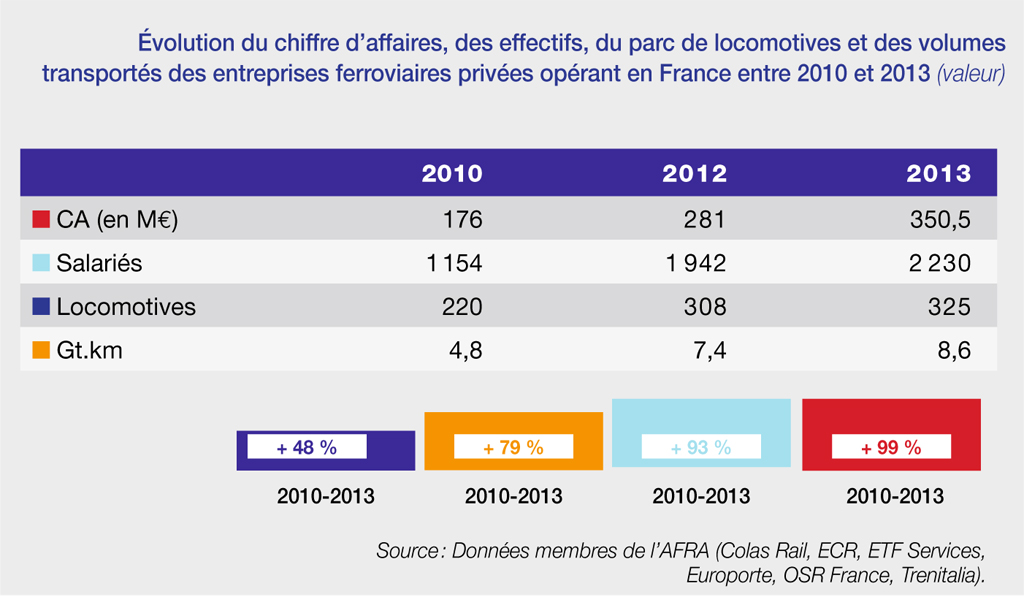

L’arrivée dès 2005, de nouveaux entrants sur le marché a étoffé l’offre ferroviaire. Si Fret SNCF a vu son trafic décliner depuis les années 2000, les opérateurs alternatifs ont su rapidement s’imposer en reprenant des trafics à la SNCF et à la route. « Les volumes en tonnes.km transporté ont progressé de 79 % sur la période 2010-2013, pour un chiffre d’affaires en hausse de 99 % », confirme l’AFRA.

Portés par le dynamisme d’Euro Cargo Rail, Europorte et Colas Rail, les opérateurs privés, au nombre desquels aussi OSR France et ETF Services, détiennent 26,9 % de part de marché en 2013. Si l’on y ajoute VFLI (la filiale de droit privé du groupe SNCF), cette part de marché passe à 36 %.

Des débuts sous forte contrainte

Bien sûr, « les débuts ont été difficiles », confie Alain Thauvette, président d’Euro Cargo Rail (ECR) et de l’Association française du rail, « À l’époque, en 2005, nous ne trouvions pas de locomotives et de wagons à louer sur le marché. Il nous a fallu utiliser des wagons à gabarit anglais, former nos conducteurs dans l’école d’Eurotunnel, faire face à une faible qualité de service du gestionnaire d’infrastructure en matière d’attribution des sillons, composer avec les nombreux travaux sur les voies, sans parler des grèves des agents de la SNCF. » Pourtant, « cela ne nous a pas empêchés de proposer un meilleur service aux clients. Nous leur avons apporté l’écoute, la réactivité et l’efficacité qu’ils attendaient ».

Après sept ans de croissance, la filiale de DB Schenker Rail est le premier opérateur privé de fret ferroviaire en France. Concurrent direct de Fret SNCF avec 18 % de parts de marché (en t.km transportées), il a réalisé, en 2013, un résultat d’exploitation positif pour la deuxième année (465 000 euros) et un chiffre d’affaires de 198 millions d’euros.

Le développement d’ECR ne provient pas seulement des clients pris à l’opérateur historique : 20 % de la croissance s’est faite par transfert modal du camion vers le rail. Comptant plus de 1 200 employés, l’entreprise couvre aujourd’hui tous les marchés : automobile, BTP, céréales, bois, chimie, pétrochimie, sidérurgie. Également très active dans le secteur portuaire, l’entreprise détient 24,9 % – en partenariat avec le port maritime de La Rochelle (75,1 %) – de l’opérateur ferroviaire de proximité OFP Atlantique. C’est-à-dire le premier opérateur ferroviaire portuaire en France. Depuis juillet 2014, OFP Atlantique est allié au réseau DB Schenker Rail région Ouest pour réaliser une prestation complète de transport ferroviaire entre le Grand port maritime de La Rochelle (Port Atlantique La Rochelle), Carthagène et Barcelone (Espagne).

Très vite, « cette proximité commerciale avec nos clients a fait la différence. Nous avons débuté nos activités dès l’ouverture du marché en France, en nous appuyant sur l’expertise d’Eurotunnel dans la gestion des infrastructures et sur son centre de formation. Ce savoir-faire, fondé sur notre force de réaction et d’adaptation, nous a permis de remporter rapidement de nombreux appels d’offres. Nous n’avons pas le droit à l’échec », explique Pascal Sainson, président d’Europorte et membre de l’AFRA.

La filiale de fret ferroviaire d’Eurotunnel, qui comprend sept filiales – Europorte France, Europorte Proximité, Socorail, GB Rail-Freight, Europorte Channel, Bourgogne Fret Services et Eurosco – affiche aussi une belle progression. Le troisième opérateur privé détient 5 % de marché en 2013 et emploie 1 400 personnes dont 900 en France. « Sur le marché français, notre croissance est notamment limitée par les possibilités de formation des agents et le manque de locomotives », regrette Pascal Sainson. En 2013, le chiffre d’affaires d’Europorte France était néanmoins de 110 millions d’euros.

Le surcoût à venir du système ERTMS-KVB

« Quand j’ai créé l’entreprise ferroviaire de Colas Rail, en juin 2006, la situation était compliquée et l’est toujours », résume Jean-Paul Lévy, directeur Développement commercial voies et fret. « Les difficultés d’accès au réseau, les lourdeurs administratives sont autant de facteurs bloquant le bon développement des entreprises ferroviaires. L’achat d’une locomotive en France, par exemple, revient à payer 30 % de plus qu’en Grande-Bretagne du fait du coût plus élevé des appareils de sécurité », remarque-t-il, « sans compter, qu’il faudra attendre 2017 pour pouvoir équiper les locomotives de nouveaux ERTMS-KVB (système de sécurité reliant la locomotive au rail), pour se mettre en conformité avec la nouvelle directive européenne. Ce qui augmentera le prix d’achat d’une locomotive d’au moins 10 %. »

Réalisant un chiffre d’affaires de 29 millions d’euros en 2013, Colas Rail double son trafic entre 2012 et 2013 où il s’établit à 1,05 milliard de t.km. Une évolution positive liée à la signature de contrats, notamment avec la carrière Imerys, située à Thédirac dans le Lot (6 trains par semaine de 1 350 tonnes) et avec le groupe Charles André pour le transport de sable entre Maisse dans l’Essonne et Boussois dans le nord de la France. L’agence fret (130 personnes) de Colas Rail a son propre centre de formation, son centre d’examen et dispose de l’unique centre d’évaluation du personnel ferroviaire en France.

Dernière arrivée sur le secteur des entreprises ferroviaires en 2011, ETF Services a su très vite tirer son épingle du jeu. Spécialisée dans le transport de marchandises, l’acheminement d’engins de travaux et la sécurisation des chantiers de lignes ferroviaires, la filiale d’Eurovia (groupe Vinci), mobilise, en 2014, 57 salariés fret et dispose d’un parc de 14 locomotives et de 25 wagons. Bénéficiaire dès sa première année d’exploitation, l’opérateur ferroviaire a réalisé un chiffre d’affaires de 15 millions d’euros, dont 7,4 dans le fret qui représente désormais 50 % de son activité.

En 2013, l’entreprise a opéré en service régulier les trains de wagons isolés entre Fos-sur-Mer/Champigneulles (triage de Nancy). En décembre dernier, elle a également débuté son activité à l’international en assurant, pour le compte d’Eurorail, deux à quatre rotations par mois entre Champigneulles et Bâle-Muttenz via Blainville. ETF Services table sur la progression de son chiffre d’affaires en 2015, par le démarrage de nouveaux trafics, notamment entre Douai et Viviez-Decazeville pour le logisticien Logways.

Une dynamique fragile

Cette dynamique repose sur une détermination sans faille. Dix ans après la libéralisation du fret, l’équilibre financier des entreprises ferroviaires demeure extrêmement fragile, leur compétitivité face à la route étant en permanence mise à mal par l’insuffisance de la qualité des sillons et la hausse des coûts. « Le secteur reste pénalisé par un processus d’attribution des sillons trop rigide : les opérateurs doivent passer commande près d’un an à l’avance, alors que la majorité de leurs clients n’ont pas une telle visibilité sur leurs besoins » estime-t-on chez ECR. Et de nombreux défis restent à relever.

À commencer par le maintien des compensations financières au développement du fret ferroviaire et l’élaboration d’un cadre social compétitif. « Les hausses des péages et la multiplication des travaux sur les voies nous inquiètent beaucoup. Quatre ans après notre arrivée sur le marché, nous avons de plus en plus de mal à surmonter les surcoûts d’investissement et de fonctionnement. Nos comptes sont à peine à l’équilibre pour un chiffre d’affaires de 12 millions d’euros en 2014 », confirme Olivier Deprez, directeur d’OSR France, la filiale du groupe belge SNCB Logistics spécialisée dans le fret interrégional.

« Ce n’est pas faute d’avoir rationalisé très tôt nos coûts d’exploitation en centralisant notre activité autour de Tergnier, en Picardie, un hub par où passent 90 % de nos trains. Pour gagner en souplesse et en réactivité, nous avons adopté un seul modèle de locomotive diesel, 100 % de nos conducteurs sont polyvalents et connaissent parfaitement toutes nos lignes. Nous avons également optimisé notre modèle économique en jouant sur la complémentarité entre trains complets et wagons isolés dans une zone géographique allant du Havre à Strasbourg et incluant l’Ile-de-France. »

Et d’ajouter : « Dans un contexte de concurrence toujours plus vive avec la route, les chargeurs recherchent toujours le meilleur prix. Si je perds un trafic, cela se fera au profit de la route et non pour le compte d’une autre entreprise ferroviaire. »

Le risque social

Le risque de report modal sur la route est d’autant plus fort que la future convention collective du secteur ferroviaire, actée dans la loi du 4 août 2014, vise à l’élaboration d’un modèle social unique pour l’ensemble des entreprises ferroviaires. Si les acteurs du ferroviaire réfléchissent à une séparation entre les activités voyageurs et fret, pour prendre en compte les spécificités du fret, il demeure que le transport de marchandises par le rail est clairement menacé.

De nouvelles règles sociales contraignantes entraveraient définitivement la compétitivité des entreprises ferroviaires privées. Entre repos et congés, le différentiel entre l’opérateur historique et les entreprises privées se situe autour de 42 jours. « Aucun opérateur alternatif ne peut supporter 35 à 45 % de coût de productivité en plus », souligne Pascal Sainson. D’autant que, selon Jean-Paul Lévy « avec nos coûts en forte progression, il est pratiquement impossible d’être concurrentiel avec le transport routier avantagé par l’abandon de l’Ecotaxe et la baisse du prix du carburant. »

L’absence de qualité des sillons ne fait qu’aggraver la compétitivité des entreprises sur le plan social. « Aujourd’hui, les entreprises ferroviaires travaillent essentiellement avec des clients qui n’ont pas d’autre choix que de transporter leurs marchandises par le rail », précise le directeur commercial voies et fret de Colas Rail. Olivier Deprez note que « Du fait de la dégradation de la qualité des sillons, il nous arrive de devoir mettre du personnel en plus et une locomotive supplémentaire sur un flux pour pouvoir faire une rotation en 24 heures. » Et le président d’Europorte renchérit : « La liaison Rouen-Dunkerque, longue de 300 km, peut se faire avec un changement de conducteur, des conditions d’exploitation qui ne sont pas viables, sur le plan économique, pour le ferroviaire ».

L’avenir du réseau capillaire menacé

D’autres menaces pèsent sur l’avenir des opérateurs ferroviaires. Le désengagement annoncé de SNCF Réseau et de l’État sur le réseau capillaire est tout aussi inquiétant pour le développement du fret sur le territoire. Le développement, l’aménagement, la cohérence et la mise en valeur du réseau ferré national constituent pourtant l’une des missions de SNCF Réseau. Au regard du trafic drainé par le réseau capillaire vers le réseau national (20 % par an), le désengagement de SNCF Réseau n’est pas justifié. Et ce d’autant qu’il en retire d’importantes recettes.

Des solutions sont à l’étude. En 2014, les membres de l’Association française du rail (AFRA) ont sensibilisé SNCF Réseau au coût de rénovation de ces lignes. L’AFRA milite en faveur « de référentiels techniques en adéquation avec les besoins locaux », et « adaptés à des vitesses de circulation de 30 à 40 km/heure » rappelle Jean-Paul Lévy.

Face à ces nouveaux aménagements du territoire, les enjeux sont considérables. Pour l’AFRA, les acteurs locaux et régionaux comme les industriels et les entreprises ferroviaires privées ont intérêt à saisir les nouvelles opportunités qui vont se présenter pour sauvegarder le tissu économique du territoire.

À la demande des entreprises ferroviaires et des chargeurs une première concertation a été engagée avec SNCF Réseau sur le maintien de sept lignes : Oiry/Esternay ; Neufchateau/Gironcourt/Houecourt ; Vendôme/Montoire-sur-le-Loir/Blois/Villefrancœur ; Saint-Rambert-d’Albon/Beaurepaire/Collonges/Divonne-les-Bains ; La Gorp/Le Bec-d’Ambès. La pérennisation de ces lignes implique la mobilisation de l’ensemble des acteurs locaux et une évolution des réglementations techniques d’exploitation. Des progrès sont attendus par les entreprises ferroviaires, « notamment sur la réglementation de ces lignes qui datent de l’après-guerre et dont l’application est devenue complètement obsolète », insiste Pascal Sainson. La réglementation en vigueur impose encore, sur certaines lignes capillaires, une circulation limitée à 4 trains par jour. Un groupe de travail sous la direction d’Alain Henri Bertrand, l’ancien directeur de la direction de la circulation de la SNCF, entend faire des propositions pour simplifier les règles techniques d’ici fin 2015.

La loi ouvre la possibilité de déléguer la gestion de l’infrastructure

Sur le plan législatif, la loi ferroviaire du 4 août 2014 a partiellement traité le dossier. L’article 6 prévoit que SNCF Réseau peut confier, par convention, certaines de ses missions aux Régions ou à toute autre personne en tant que gestionnaire d’infrastructure délégué (GID), la compétence pour gérer, maintenir et développer les lignes capillaires selon les objectifs et principes de gestion qu’il définit pour des lignes à faible trafic ainsi que pour les infrastructures de service.

Le décret du 10 février 2015 précise que cette convention de délégation passée entre SNCF Réseau et le GID devra prévoir le partage de responsabilité entre ces deux entités, dans la mesure où le GID, en effectuant des missions de gestion de l’infrastructure, est considéré comme un véritable gestionnaire d’infrastructure. L’AFRA appelle les opérateurs ferroviaires à la vigilance : « Il est important de savoir où s’arrête la responsabilité juridique des deux entités sur le plan des infrastructures dans le cadre de cette convention, tout particulièrement en cas d’accident sur la partie déléguée. »

Vers de nouvelles activités ciblées

Les entreprises ferroviaires, mises sous pression, cherchent à recréer un cercle vertueux, gage de profitabilité à moyen terme. Pour répondre au redémarrage de la production manufacturière, de l’ordre de 1,2 % de croissance en 2015, les opérateurs privés affinent leur stratégie. Loin d’être pessimiste sur le potentiel de croissance du fret ferroviaire en France, Jacques Gounon, PDG d’Eurotunnel, ne cache pas vouloir orienter l’offre de sa filiale fret vers « des activités plus rentables et mieux ciblées ». Bien placé dans l’entretien et la gestion des infrastructures portuaires (Dunkerque, Le Havre, Rouen, Nantes/Saint-Nazaire, La Rochelle, Bordeaux et Strasbourg), Europorte compte bien répondre présent aux nouveaux appels d’offres qui vont se présenter.

Colas Rail a aussi élargi ses compétences. En tant que gestionnaire d’infrastructures délégué sur les ports de Paris (Bonneuil, Gennevilliers et Limay), l’entreprise intervient aussi, en partenariat avec Socorail sur les ports de La Rochelle, Rouen, Le Havre, Dunkerque. De son côté, la SNCF fait appel à sa société de droit privé Sferis.

Un marché sur lequel, souligne Jean-Paul Lévy, il s’agit de consolider ses positions selon les opportunités : « Outre notre activité d’entretien des voies et de gestion des circulations, nous cherchons à développer une activité traction en bout de ligne. »